Institutionnels et courtiers n'attendez plus et testez dès maintenant notre solution

C'est parti !

Comparez les leaders du marché !

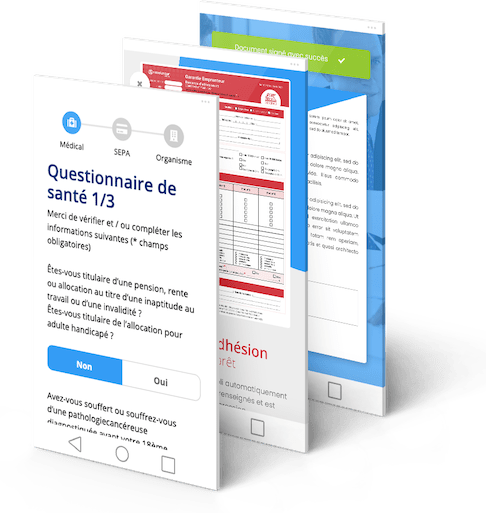

Un espace de souscription

100% Digital

ZERO PAPIER ! Notre parcours de souscription Online fluide et rapide intègre les questionnaires médicaux, la signature électronique et l’édition du certificat d’adhésion.